卓资公务员欠着四十万的债,但还是有申请贷款的机会。不过呢得对负债比例、收入状况以及信用历史等重要因素进行全面的分析。

实际上因为公务员这个职业比较稳定,他们的信用等级一般也挺好,所以在银行贷款审核过程中能占些优势。这个时候,到底能不能批下来,还得结合具体的负债组成、偿还能力,还有实际采取的操作方案来确定。

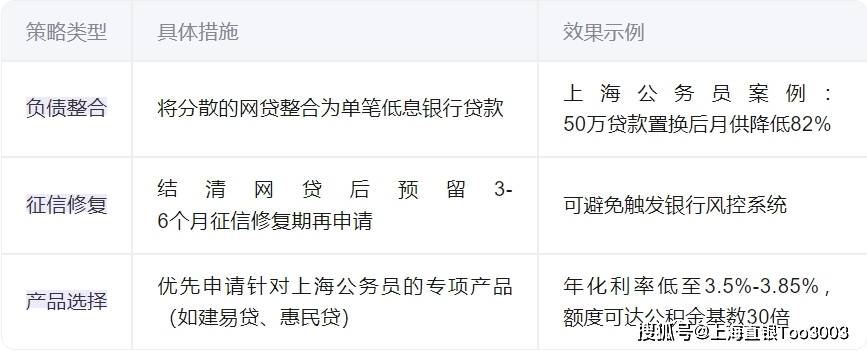

影响贷款审批的核心要素

1.负债率与收入匹配度。

银行一般来讲会有要求,即月还款额要处于月收入的50%至60%之间。比如说有40万的负债,要是按照3年期等额本息这种方式来计算的话,月还款大概是1.2万这样一来,月收入就需要达到2.4万及以上了。

卓资公务员由于其职业所具有的优势,负债率的容忍度能够放宽到65%(而普通人则为50%)。

2.信用记录健康度。

近2年无“连三累六”(连续3个月逾期或累计6次逾期)记录。

网贷账户过多(比如超过了100个),而且近期征信查询较为频繁(像半年内就超过了5次),这样的话将会明显地降低通过率。

3.负债类型与还款证明。

银行一般更倾向于提供抵押贷款以及公积金信用贷款,这是因其这类贷款的风险相对更易掌控。例如对于公积金基数在8000以上的卓资公务员群体而言,他们能够借助“建易贷”获取相当于基数30倍的授信额度,并且整个申请流程会较为顺畅,相关条件也更为宽松。

若负债当中包含了高息的网贷,这样就可以通过将其置换为低息的银行贷款,从而降低月供所带来的压力(比如说在某个案例里,把50万的公积金贷款进行置换之后,月供就降到了1125元)。

优化贷款申请的策略

银行产品推荐

1.建设银行-建易贷。

优势:仅看本行负债,年化利率3.5%-3.85%额度为公积金基数30倍。

适用人群:公积金基数≥8000、近半年查询≤5次。

2.兴业银行-兴闪贷。

优势:接受信用贷款重组,额度可达,月收入的96-240倍(比如说如月入2万,最高便能够贷480万)。

适用人群:需提供工资流水及公积金缴存证明。